資産を運用する上で大切なのは、お客さまご自身の金融資産全体を俯瞰すること。

すべてを投資に回すのではなく、預金を残しておくことも必要です。

まずはご自身の金融資産を洗い出し、「預金と投資のバランス」を考えましょう。

投資信託の選び方

選び方のポイントを押さえ、金融資産や目的にあったファンドを選びましょう。

- 選び方のポイント

- 投資信託を選ぶ

選び方のポイント

01資産全体を俯瞰して選ぼう

投資信託 STEP UP

-

投資信託デビューは

手堅く!投資信託にはリスクがあります。大切な資産を守るためにも、まずは低リスク・低リターンの金融商品を選び、手堅い資産運用から始めてみましょう!

-

楽しみながら

ファンド選択!資産運用に慣れてきたら、他のファンドにも目を向けてみましょう。人気ランキングや分配利回りランキングだけを基準にせず、長く保有できるか?投資対象は?など、あらゆる観点から自分にあったファンドを選択しましょう。

-

余裕があれば、

攻めの投資!余裕資産があれば、高リスク・高リターンの金融商品も視野に入れてみましょう。値動きをつかんで売買するタイミングを図るアグレッシブな攻めの投資にチャレンジすれば、より高い利回りが期待できます。

02投資信託の「リスク」を理解しよう

投資信託にはリスクがあります。

ただし、資産運用のポイントを押さえれば、ある程度、リスクを回避することも可能です。

投資対象とそれぞれのリスクについても確認しておきましょう。

-

-

資産分散

複数の異なる資産を組み合わせるのが「資産分散」です。一般的には、保有する資産の種類を増やすほど、一度に値下がりする危険性は小さくなると言われています。

-

-

時間分散

投資信託を購入する時期を分散させるのが「時間分散」です。定期的に購入時期をずらすことで、買付価格を低く抑えることができます。

-

-

長期保有

投資信託は長い目で見た運用が重要です。長期保有することで保有期間を通しての元本割れになるリスクの低下が示されています。

投資対象と、それぞれのリスクについて

-

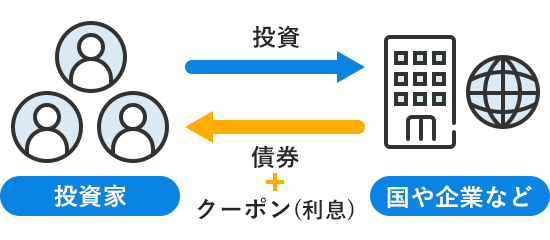

債券

債券への投資は、国や企業に直接お金を貸すことを意味します。比較的、値動きが安定しているのが特徴です。

- リスク

- 金利水準の変化により価格が変動する「変動リスク」と、経済情勢の変化などで有価証券の価格が下落したり、投資資金の回収ができなくなる「信用リスク」があります。

-

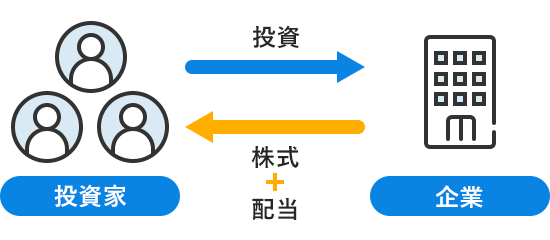

株式

企業の現在と将来に投資することです。株式は、その売買を通じて値上がり益が期待できる他、その企業の収益の一部を配当金として受け取ることも期待できます。

- リスク

- 企業業績や政治・経済情勢などの影響で価格が変動する「株価変動リスク」と、経済情勢の変化などで有価証券の価格が下落したり、投資資金の回収ができなくなる「信用リスク」があります。

-

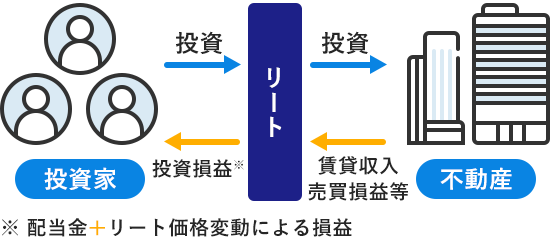

リート※

小口資金で複数の不動産を買うことと同じ効果が期待できます。リートは一般的に預貯金や債券にくらべ、インフレ対応力がある資産と言われています。

※マンション、オフィスビル、ショッピングセンターなど

- リスク

- 不動産を取り巻く環境、不動産市況や金利動向、マクロ経済の変化などの影響を受ける「リート(不動産投資信託)の価格変動リスク」があります。

海外資産等には為替変動リスクやカントリーリスク等があります。

03NISAを活用しよう

通常、投資を行って利益が生じた場合は約20%の税率が課せられますが、

NISA制度を利用して投資した場合、投資信託などの譲渡益・普通分配金が非課税となります。

NISAなら、投資で得た運用益に

税金がかかりません!

- NISA(少額投資非課税制度)とは?

- 毎年一定金額の範囲内で株式や投資信託等の金融商品から得られる利益が非課税になる(税金がかからなくなる)制度です。

04「まとめてorコツコツ」を確認しよう

まとまった資金で一括購入をするか、毎月の自動引き落としで定期的に購入するか、お好きな購入方法が選べます。

それぞれのメリットを考慮し、ご自身の金融資産や現状のライフスタイルを踏まえて、購入方法を選択しましょう。

-

- まとめて投資

-

まとまった資金で一括購入できます。

こんな方におススメ

- まとまったお金を運用したい方

- タイミングを見て購入したい方

-

- コツコツ投資

-

毎月一定額を預金口座から自動的に引き落とし、指定された銘柄を定期的に購入できます。

こんな方におススメ

- 将来の資産形成を目的としてコツコツ投資したい方

- 時間を分散し購入単価の平準化をしたい方 (ドル・コスト平均法)

コツコツ投資派におすすめ

投資信託を選ぶ

01初心者におすすめのファンドは?

安定的な収益を目指せるファンドを選択することを「コアサテライト戦略」と言います。リスクを抑えて、将来のために資産を増やす“守り(コア)の投資”は、初めての資産運用におすすめです。

02運用スタイル・

目的にあったファンドを選ぶ

将来のために増やしたいお金は「安定性重視」のバランス型ファンドを、当面使わない余裕資金は「積極型」のサテライトファンドを選ぶのがおすすめです。

03店頭でプロに相談しながら選ぶ

当金庫には、ファイナンシャルプランナーが多数在籍しています。

知識と経験が豊富な投資信託のプロが、お客さまのご希望や金融資産をもとに最適なアドバイスをさせていただきます。

浜松いわた信用金庫ではじめるメリット

-

-

ファイナンシャルプランナーによる

丁寧なサポート浜松いわた信用金庫には、ファイナンシャルプランナー(FP技能士)が多数在籍。お一人おひとりのマネープランに合わせて最適にサポートいたします。

-

-

店舗で対面のご相談ができて安心

窓口で担当者が詳しくご説明をさせていただきますので、初めての方でも安心!気になることや不安なこと、投資信託に関する疑問をなんでもご相談ください。

-

-

多彩な商品ラインアップから

選択可能浜松いわた信用金庫では、様々なファンドを取り扱っております。お客さまのご意向や投資目的に合わせて、多彩なファンドからお好きにお選びいただけます。

お気軽にご相談ください

04ファンド特徴から選ぶ

分配の有無、分配回数によって選ぶ

毎月・隔月など細かなタイミングで運用利益を受け取る「分配型ファンド」など、分配金の回数やタイミングを軸に商品を選ぶことで、“使う・増やす”それぞれの目的に合わせた資産運用が可能です。

なお、分配金を出すか、どのくらいの額を出すかは運用会社が決定しますので状況によっては出ないことがあります。

- 分配金とは?

- 運用の結果、得られた収益の一部をお客さまが保有している口数に応じて決算ごとに分配されるお金のことを言います。

- ※分配金を出すか、どのくらいの額を出すかは運用会社が決定するため、状況によっては出ないこともあります。

目的に応じた決算回数のファンドを選ぼう

投資信託は原則、年に1回以上「決算」が行われます。

決算回数は年1回、半年に1回、3カ月に1回、毎月などファンドごとに異なるため、ご自身の目的に合った決算回数のファンドを選びましょう。

-

- 定期的に現金収入を得たい

- 運用しながら、こまめに成果を受け取りたい

そんな方には

毎月分配型ファンドがおすすめ!- 毎月分配型ファンドとは

- 1カ月ごとに決算が行われ、毎月分配金が支払われる投資信託のこと。定期的に分配金を受け取ることが期待でき、運用の実感を得やすいのが特徴です。

- ※ファンドの運用状況によって、分配金が変わったり、分配金が支払われない可能性もあります。

-

- 長期で資産形成したい

- コツコツ続けて、大きな利益を生み出したい

そんな方には

年1回決算型がおすすめ!- 年1回決算型とは

- 年に1回、決算が行われる投資信託のこと。頻繁に分配金が支払われるファンド(毎月分配型など)に比べ、より複利効果のメリットを受けやすく、長期投資に向いています。

- ※相場変動によっては複利効果が逆に作用し、損失が大きくなる可能性もあります。

※リンク先の「分配回数/年で選ぶ」からお選びください。

購入時に手数料がかからない

ノーロード商品を選ぶ

通常、投資信託は購入・保有・解約時に下記のようなコストがかかります。

- 購入時手数料

- 信託報酬(運用管理費)

- 信託財産留保額

このうち、購入時手数料がかからない投資信託を「ノーロードファンド」と言います。

購入時に手数料がかからず、初期費用を抑えることができるため、気軽に資産運用をスタートすることができます。

※ただし、購入時手数料以外の手数料はかかります。

- ノーロードファンドとは?

- 投資信託の購入時に、手数料がかからない商品のことを指します。

-

- メリット

-

- 購入時に手数料がかからないので、初期費用を抑えられる

- 浮いたコストを運用資産に回すことで運用効率がアップする

- デメリット

-

- 日経平均株価やTOPIXなどのインデックス指数に連動したファンドであるため、リスクが低い反面、大きな利益は見込みにくい

まずはお気軽に

ご相談ください

- お電話からのご相談

(フリーダイヤル) -

電話番号0120-307-804

受付時間 9:00〜17:00(土・日・祝日を除く)

お客さまから、多く寄せられる

投資信託インターネットサービスに関するご質問をまとめました。