住宅ローン豆知識

住宅を購入するにあたって購入後の生活を

イメージしましょう

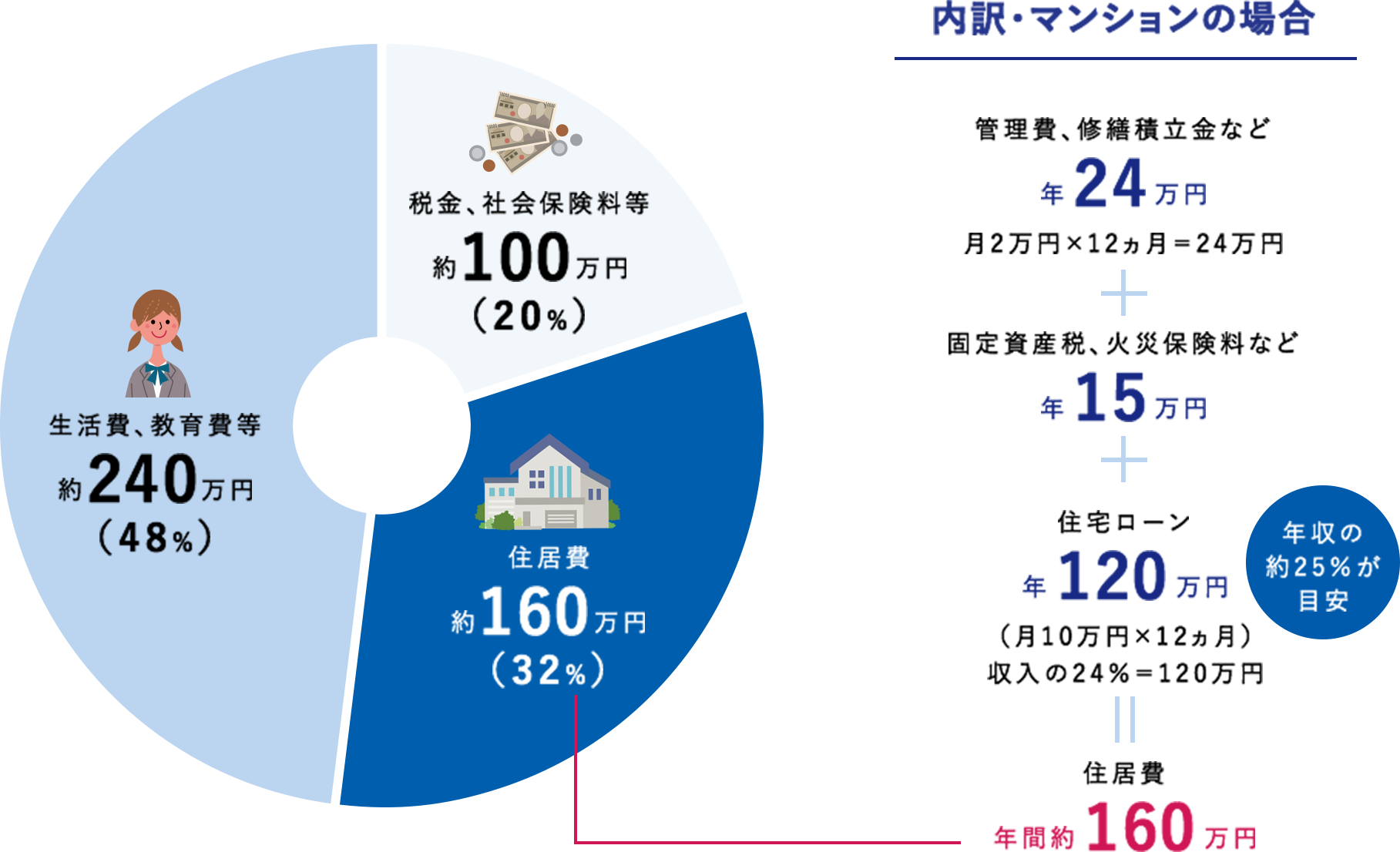

住宅購入後にかかる費用を

確認しておきましょう

住宅購入後にかかる費用を確認し、

住宅ローンの返済額に無理がないかをしっかり検討しておきましょう。

住宅購入後にかかる費用

-

- 固定資産税

- 土地・建物を所有しているすべての人にかかる税金です。不動産を持っている限りは支払うこととなります。

-

- 都市計画税

- 都市計画法で定められた市街化区域にある土地や建物に対してかかる税金です。

-

- 保険料

- 火災保険料、地震保険料が発生します。

-

- 管理費・

積立修繕費 - 管理費は、マンションの点検、清掃、窓口業務などの日常的な業務にかかる費用です。積立修繕費は共用部分の修繕を目的に毎月積立が行われます。

- 管理費・

-

- 駐車場代

- マンションの敷地内駐車場が有料の場合に発生します。

-

- 修繕費用

- 内装や設備、戸建の場合もキッチンやお風呂などの水まわりの交換など、一般的に10~15年程度の周期でリフォームにまとまったお金が必要になります。

-

- 基本的な生活費・

将来の貯蓄 - 食費、衣料費、水道光熱費、通信費、日用品費、教育費、生命保険料、家具家電、自動車、レジャーなどの費用、交際費、将来の貯蓄など。

- 基本的な生活費・

無理のない返済のすすめ

POINT!一般的に、住宅ローンの年間返済額は

年収の約25%が目安と言われています。

また、住居費合計は約35%以内が目安となります。

年収500万円の場合

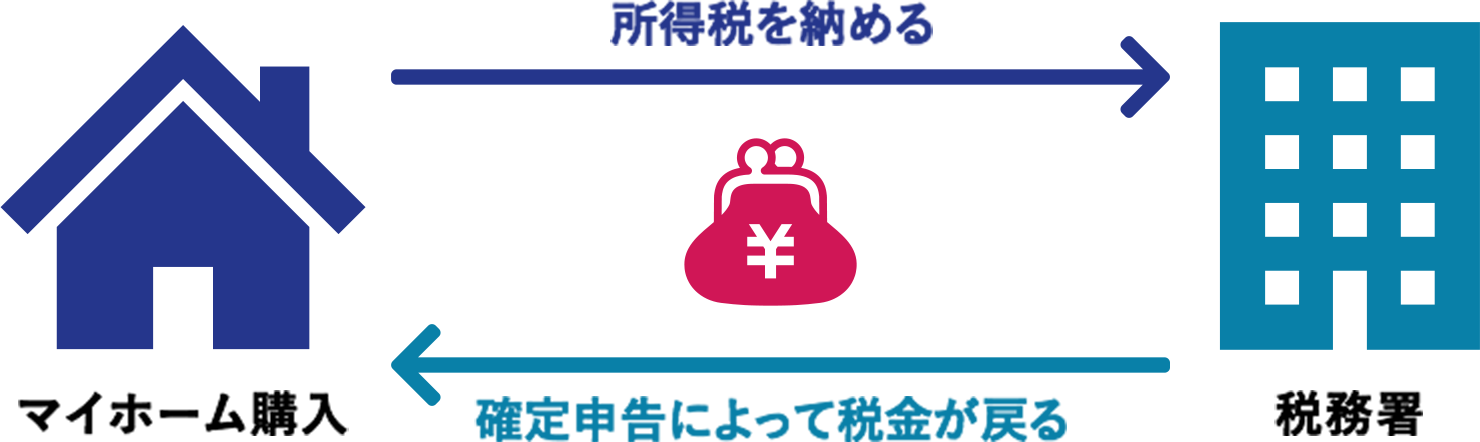

住宅ローン控除

新旧対照表

| 旧(2021年) | 新(2022年・2023年) | |

|---|---|---|

| 控除期間 | 新築住宅:原則10年(特例で13年) 既存住宅:原則10年 |

新築住宅:原則13年 既存住宅:原則10年 |

| 控除率 | 1.00% | 0.70% |

| 借入限度額 | 長期優良住宅・低炭素住宅は5,000万円それ以外は4,000万円 既存住宅は2,000万円~3,000万円 |

長期優良住宅・低炭素住宅に加え、ZEH水準省エネ住宅や省エネ基準適合住宅など環境基準が新設・細分化され、 新築住宅・買取再販は3,000〜5,000万円、既存住宅は2,000〜3,000万円 |

| 所得上限 | 3,000万円以下 | 2,000万円以下 |

参考:国税庁「No.1213 認定住宅の新築等をした場合(住宅借入金等特別控除)」

国土交通省「住宅ローン減税制度の概要」

2022年の住宅ローン控除のおもな変更点

- ①控除率が1%から0.7%へ引下げ

- ②新築住宅の控除期間が10年から13年に延長

- ③所得制限が3,000万円以下から2,000万円以下へ引下げ

- ④住宅の環境性能等によって借入限度額が変わる

住宅ローン控除とは控除期間中、

原則として毎年末の住宅ローン残高の0.7%が所得税から控除される仕組みです。

新築、分譲住宅の場合

| 住宅種類 | 居住年 | 借入 限度 額 |

控除率 | 控除期間 | 最大 控除額 |

|---|---|---|---|---|---|

| 長期 優良 住宅 低炭素 住宅 |

2022年 2023年 |

5,000万 円 |

0.7% | 13 年 |

455万 円 |

| 2024年 2025年 |

4,500万 円 |

409.5万 円 |

|||

| ZEH 水準 省エネ 住宅 |

2022年 2023年 |

4,500万 円 |

409.5万 円 |

||

| 2024年 2025年 |

3,500万 円 |

318.5万 円 |

|||

| 省エネ 基準 適合 住宅 |

2022年 2023年 |

4,000万 円 |

364万 円 |

||

| 2024年 2025年 |

3,000万 円 |

273万 円 |

|||

| 上記 以外の 住宅 |

2022年 2023年 |

3,000万 円 |

273万 円 |

||

| 2024年 2025年 |

2,000万 円 |

10 年 |

140万 円 |

- ※長期優良住宅とは、長期にわたり良好な状態で使用するために、長期使用可能な構造や設備、居住環境等への配慮、維持保全の期間・方法を定めているなどを満たした住宅です。

- ※低炭素住宅とは、二酸化炭素の排出の抑制ができる省エネ性に優れた住宅です。

- ※ZEH水準省エネ住宅とは、外皮の断熱性能等を大幅に向上させるとともに、高効率な設備システムの導入により、室内環境の質を維持しつつ大幅な省エネルギーを実現した上で、太陽光発電などの再生可能エネルギー等を導入することにより、年間の一次エネルギー消費量の収支をゼロとすることを目指した住宅です。「Net Zero Energy House」の頭文字を取って、略称「ZEH(ゼッチ)」といいます。

- ※省エネ基準適合住宅とは、住宅の窓や外壁などの外皮性能、設備機器等の一次エネルギー消費量において一定の基準を満たした住宅です。

既存住宅の場合

| 住宅種類 | 居住年 | 借入 限度 額 |

控除率 | 控除期間 | 最大 控除額 |

|---|---|---|---|---|---|

| 長期 優良 住宅 など |

2022~ 2025年 |

3,000万 円 |

0.7% | 10 年 |

210万 円 |

| その他 の住宅 |

2022~ 2025年 |

2,000万 円 |

140万 円 |

- ※「長期優良住宅など」には低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅が含まれます。

- ※既存住宅における住宅ローン減税の適用要件から築年数要件(耐火住宅25年以内、非耐火住宅20年以内)は廃止され、新耐震基準に適合している家屋であることが要件となっています。

住宅ローンのご相談

浜松いわた信用金庫は、いただいたご意見・ご要望をもとに、

お客さまの立場に立った改善に取組んでまいります。

住宅ローンを組む際に

知っておくべきことは…

住宅購入後にかかる費用や

住宅ローン控除などは

特に確認しておきたいわね