口座開設をする

口座開設をする 普通預金

普通預金 総合口座

総合口座 定期預金

定期預金 積立定期預金

積立定期預金 定期積金

定期積金 財産形成預金

財産形成預金 なぜ資産形成が必要なの?

なぜ資産形成が必要なの? NISA・投資信託

NISA・投資信託 保険商品

保険商品 外貨預金

外貨預金 国債

国債 個人型確定拠出年金

個人型確定拠出年金 相続サポート

相続サポート 夢おいプラザへようこそ

夢おいプラザへようこそ 年金サポート

年金サポート くらしのセミナー

くらしのセミナー 夢おい倶楽部

夢おい倶楽部 夢おい住宅友の会

夢おい住宅友の会 定例無料相談・定例外無料相談

定例無料相談・定例外無料相談 ライフイベントからえらぶ

ライフイベントからえらぶ エレクトロニックバンキング

エレクトロニックバンキング 夢おいプラス(アプリ)

夢おいプラス(アプリ) 外貨サービス

外貨サービス メールオーダーサービス

メールオーダーサービス その他のサービス

その他のサービス なぜ資産形成が必要なの?

なぜ資産形成が必要なの?

そもそも資産形成とは?

資産形成の仕方は、それぞれのライフイベントによって大きく異なります。

1.なぜ資産形成が必要か

(1)ライフイベントから考える

資産形成の方法は、これからどのようなライフイベントがあるかによって、大きく異なります。

まずは、いつ、どれだけのお金がかかるか確認し、今の自分の状況を知るところからスタートしましょう。

ライフプラン診断でご自身の状況をCheck!

結婚

| 挙式・披露宴等 | 361.7万円 |

|---|---|

| 新生活のための費用 | 149.7万円 |

出典:ゼクシィ結婚トレンド調査2016

子供の教育

| 公立(年間支払額) | 私立(年間支払額) | |

|---|---|---|

| 幼稚園 | 22.2万円 | 49.8万円 |

| 小学校 | 32.2万円 | 153.6万円 |

| 中学校 | 48.2万円 | 133.9万円 |

| 高等学校 | 41.0万円 | 99.5万円 |

| 大学 | 107.0万円 | 158.2万円 |

出典:

幼稚園~高校:文部科学省「子供の学習費調査」2014年度

大学:(株)日本政策金融公庫「教育費負担の実態調査(勤務世帯者)」2014年度

マイホーム

マイホーム購入資金には、物件価格以外にも、消費税やさまざまな経費が必要です。

これらの金額も資金計画の中に入れておきましょう。

| 土地付注文住宅の場合 | 4,018万円 |

|---|---|

| マンションの場合 | 3,450万円 |

出典:独立行政法人 住宅金融支援機構「フラット35 利用調査報告」(2016年)静岡県平均

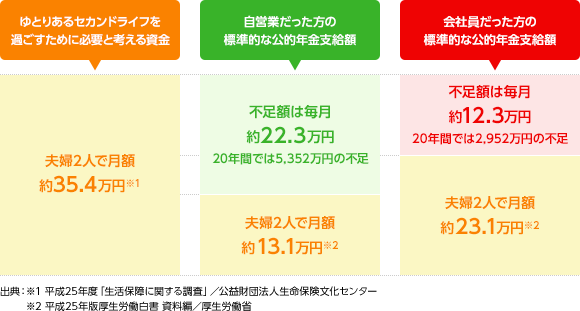

セカンドライフ

夫婦2人で標準的に受け取ることができる年金額は月額13~23万円です。しかし、夫婦2人でゆとりを持って暮らすために必要な生活費は約35万円となり、年金だけで生活をしようと考えても月12~22万円不足することになります。

足りない部分を知って、できるだけ早くから準備していきましょう。

例えば、65歳から20年間の不足額を確認してみましょう。

[不足分]20万円×12ヶ月×20年間=[不足額]4,800万

<平均寿命>

| 平均余命 | 40歳時 | 50歳時 | 60歳時 | 70歳時 | 80歳時 |

|---|---|---|---|---|---|

| 男性 | 41.96年 | 32.54年 | 23.67年 | 15.72年 | 8.92年 |

| 女性 | 47.82年 | 38.21年 | 28.91年 | 19.98年 | 11.82年 |

平均余命・・・ある年齢の人が将来平均して生きられる年数のこと

出典:平成28年簡易生命表 / 厚生労働省

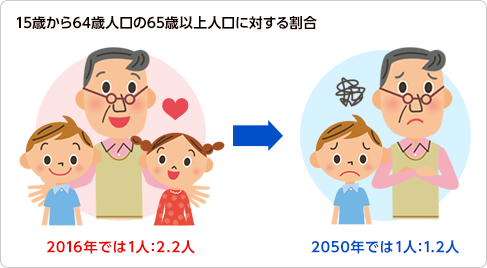

(2)少子高齢化に備える

現役世代は減り、年金世代を支えていくことが難しくなっていきます。

少子高齢化

日本の平均寿命は長くなる一方出生率は低下しており、今後も少子高齢化が進むものと考えられます。

日本では少子高齢化が急速に進んでいるので、現役世代が減り、年金世代を支えることが難しくなってきています。老後の生活費を年金だけに頼るのは難しそうです。自分たちで準備していくことが大切になりますね。

※人口推移を元に算出。出典:総務省統計局

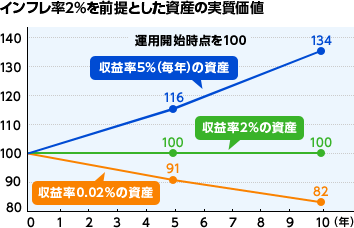

(3)物価上昇(インフレ)に備える

モノやサービスの価格が上昇し、お金の価値が下がることを「インフレ」と呼びます。

インフレの環境下では、資産を現金で保有していた場合や預貯金の金利が物価上昇率を下回る場合、預金や預貯金の実質的な価値は目減りします。

インフレ率2%を前提とすると・・・。

インフレ率2%を前提とすると資産は目減りしてしまいます。

物価が上がると、同じ金額で買えるモノの量が減ってしまいます。

つまりお金を使わなければ額面は減りませんが、お金の実質的な価値は目減りすることになります。

実質価値は年々低下?

インフレ率よりも資産の収益率が下回ると、実質価値は年々低下することに!

例えば...

現在100万円のお金を持っていれば100万円の車が買えますが、インフレ率が年平均2%のとき、車の値段は5年後、110万4,000円になります。

しかし、100万円のお金を年利0.02%の預金に預けていても5年後は利息と合わせて100万1,000円にしかならず、車は買えなくなります。

※上記は、シミュレーション結果を示したものであり、将来の動向を保証するものではありません。

2.資産形成って何からするの?

(1)月の収支を把握する

資産形成を考える時、まずは月の収支を把握しておくことが必要です。

どのくらい収入があり、家賃や水道光熱費、通信費、日常的な生活に必要なお金など、毎月固定費としてどのくらい出て行くのか、さらに交際費など不定期に出て行く費用については生活費とは別に把握しておく必要があります。

(2)ライフイベントに合わせていつまでにいくら貯めるか決める

資産形成は最終的にいつまでにいくら貯めたいかを基準に考えましょう。

現在の収入から毎月貯蓄できる分を差し引き、それから必要経費を使用するようにしましょう。

貯蓄の法則

収入-貯蓄=支出

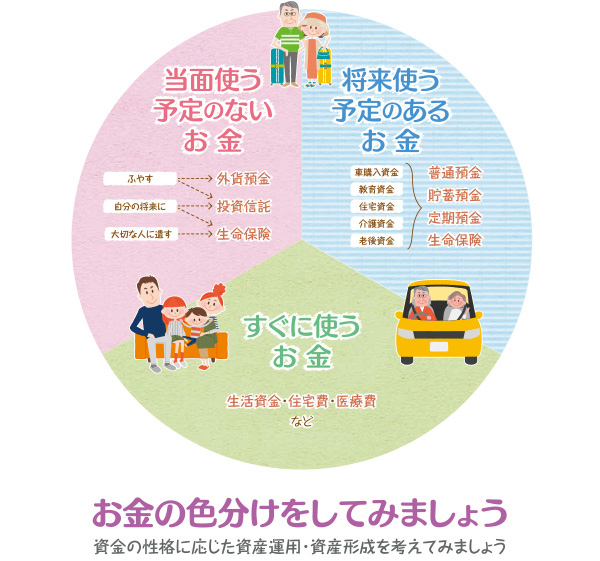

まずは、毎月の支出のお金の色分けをしてみましょう。

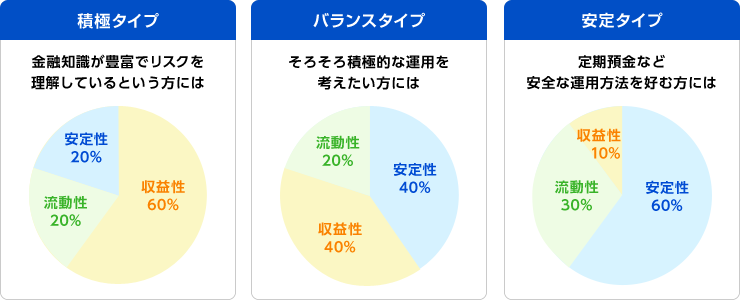

- すぐに使うお金(流動性)...毎月の生活費・住宅費・医療費

- 将来使う予定のあるお金(安定性)...住宅購入資金、マイカー購入、車検費用 etc...

- 当面使う予定のないお金(収益性)...老後など長期にわたって貯める etc...

貯蓄にまわすお金のうち、当面使う予定のないお金(収益性)にあたる部分は「資産形成」も検討していきましょう。

(3)様々な金融商品の特徴を確認する。

資産形成商品には様々な商品があります。

ハイリスク・ハイリターン、ローリスク・ローリターンという原則があり、リターンより、まずはどのくらいリスクがとれるものかを考えてください。

投資の経験のない人は、いきなり多額の資金を運用にまわす必要はなく、リスクの低いものから始めていきましょう。

リスクの大小(値動の大小)によって期待できる利益の大小も異なりますが、現在の資産背景や投資経験を加味して、マネープランを立てていくことも必要です。

3.資産形成のポイント

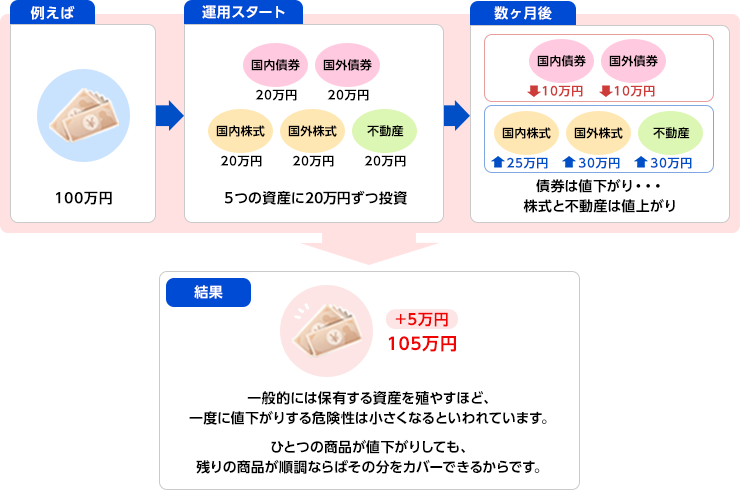

(1)分散(複数の資産を組み合わせる)

「卵は一つのカゴに盛るな」という格言をご存知でしょうか。

100個の卵を一つのカゴに入れて運び、転ぶと全部割れてしまう恐れがあります。25個ずつ4つのカゴに分けて運ぶことにより1つのカゴの卵が壊れてしまっても残りのかごの卵は無事です。

お金の運用も同じことです。

資産の色分けをしていきましょう。

(2)積立

時間を味方につける長期投資にはリターンを安定させる効果があります。

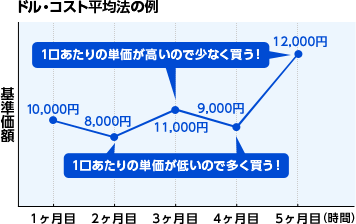

「ドルコスト平均法」を上手に活用しましょう。

ドル・コスト平均法とは・・・

- 定期的に(毎月など)一定の金額を購入することで、価格が高い時には少ない口数を、低い時には多い口数を購入できます。

- 定期的に(毎月など)一定の金額を購入することで平均購入単価を平準化させる効果があります。

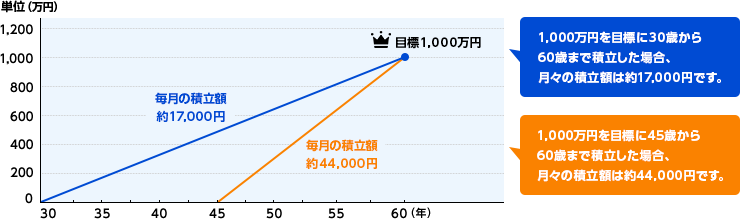

(3)長期投資

資産形成を始めると決めたらできるだけ早くスタートしたいもの...というのは資産形成では「時間」が強い味方になります。

※いずれも年率期待リターン3%と仮定して計算しています。

※上記は、シミュレーションであり、将来の投資成果をお約束するものではありません。

「長期分散投資」の方法として「積立投信」と「NISA」を賢く利用しましょう。

4.資産形成商品には、どういう商品があるの?

資産形成には、投資信託、保険、外貨預金、iDeCo(個人型確定拠出年金)など、様々な商品を活用できます。

なかでも、投資信託は長期でコツコツ資産形成する場合にも、まとまったご資金を預入れる場合にも非課税制度を活用できるほか、iDeCoは所得控除の対象になります。

資産形成商品の非課税枠を利用してみよう

| 個人型確定拠出年金 | NISA | 個人年金保険 | |||

|---|---|---|---|---|---|

| 成長投資枠 | つみたて投資枠 | ||||

| 掛金 | 限度額 | 1号被保険者:年81.6万円 2号被保険者:年14.4~27.6万円 3号被保険者:年27.6万円 |

年240万円 | 年120万円 | 保険会社による |

| 所得控除 の種類 |

小規模企業共済等掛金控除 | なし | なし | 個人年金保険料控除 | |

| 運用 | 運用益 | 非課税 | 非課税 | 非課税 | - |

| 受取 | 時期 | 原則60歳になるまで引き出し不可 | 制限なし | 制限なし | 一般的に、55~70歳に受取開始(契約による) |

| 税制優遇 | 年金の場合:公的年金等控除 一時金の場合:退職所得控除 |

なし | なし | 年金の場合:なし 一時金の場合:一時所得 |

|

| 途中解約・引出 | 原則できない | できる | できる | できる(元金割の可能性あり) | |

5.その他の運用方法

ボーナスや退職金、相続で受け取ったお金など、まとまったお金について、まずはお金の色分けをしてみましょう。

お金の色分けとは?

より自分の考えに合う方法で、お金を管理していきましょう。

自分にあった運用は?

| 特徴 | 商品 | |

|---|---|---|

| 収益性 | 元本保証はないが収益が期待できます。 | ●投資信託 ●外貨預金 ●生命保険(外貨建て) |

| 安定性 | 元本保証またはリスクが小さくて安定的な収益が期待できます。 | ●定期預金 ●国債 ●地方債 ●生命保険(円建て) |

| 流動性 | いつでも引き出し可能です。 | ●普通預金 ●貯蓄預金 |